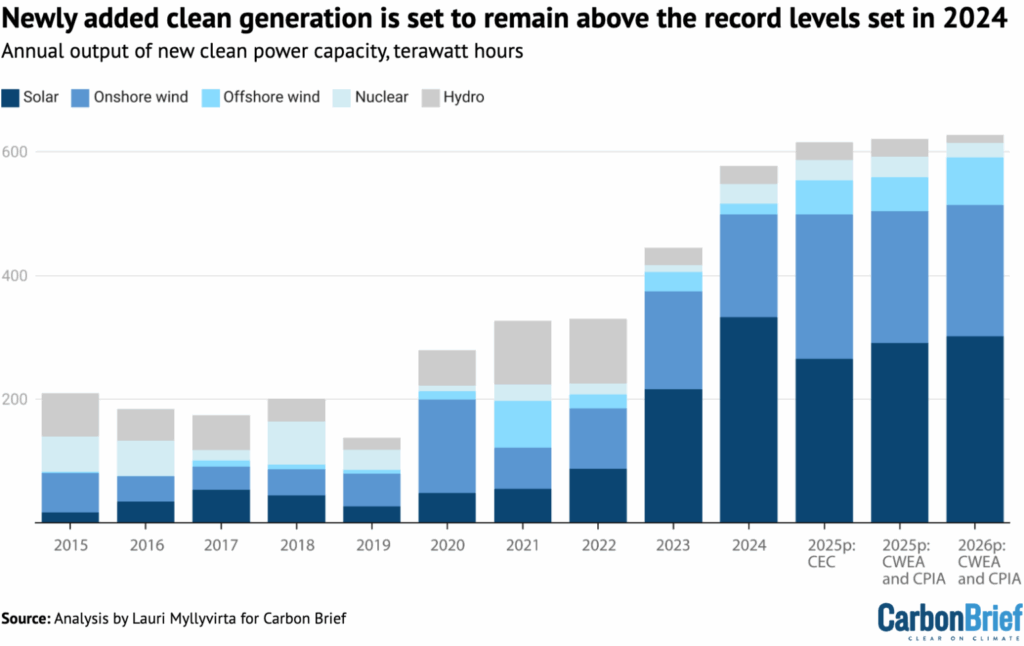

Se le centrali ad energia pulita si fanno, i risultati si vedono. Anche in Cina, che è di gran lunga il maggiore emettitore di gas serra, ma è anche il maggiore investitore in centrali solari ed eoliche. Secondo uno studio di Carbon Brief, per la prima volta la crescita della produzione di energia pulita in Cina ha determinato una riduzione delle emissioni di anidride carbonica (CO2) del Paese, nonostante la rapida crescita della domanda di energia. La nuova analisi di Carbon Brief mostra che “le emissioni della Cina sono diminuite dell’1,6% su base annua nel primo trimestre del 2025 e dell’1% negli ultimi 12 mesi. Il calo è iniziato nel marzo 2024 e nello steso periodo le emissioni del settore energetico sono calate anche di più: del 2%”.

Ciò è già accaduto altre quattro volte negli ultimi quarant’anni: nel 2009, 2012, 2015 e 2022. Tuttavia, questa è la prima volta in cui il fattore principale della riduzione delle emissioni è la crescita della produzione di energia pulita. I cali del 2009 e del 2012 sono stati infatti collegati alla crisi finanziaria globale e alla crisi dell’area euro, mentre il calo del 2015 è stato causato dalla crisi del settore edile e industriale seguita al programma di stimolo del 2008-2012.

Le nuove politiche

Negli ultimi 12 mesi, scrive Carbon Brief, “la fornitura di energia elettrica da nuove centrali eoliche, solari e nucleari è stata sufficiente a ridurre la produzione di energia a carbone, nonostante l’aumento della domanda, mentre i precedenti cali erano dovuti alla debole crescita. L’analisi, basata su cifre ufficiali e dati commerciali, mostra che le emissioni di CO2 della Cina sono ormai stabili, o in calo, da oltre un anno. Tuttavia, restano solo l’1% al di sotto dell’ultimo picco, il che implica che qualsiasi balzo a breve termine potrebbe far sì che le emissioni di CO2 della Cina raggiungano un nuovo record”. Un’ulteriore fonte di incertezza per le emissioni della Cina è rappresentata dalla nuova politica tariffaria per le energie rinnovabili, che entrerà in vigore a giugno. La nuova politica elimina per I nuovi progetti eolici e solari le garanzie di prezzo legate ai prezzi dell’energia prodotta dal carbone. Ciò porterà probabilmente a prezzi più bassi per l’energia che viene dai nuovi impianti eolici e solari.

Secondo Carbon Brief “è probabile che la tendenza al calo delle emissioni nel settore energetico continui anche nel 2025. Tuttavia, le prospettive future dipendono fortemente dagli obiettivi in materia di energia pulita e di emissioni stabiliti dal prossimo piano quinquennale della Cina, la cui pubblicazione è prevista per l’anno prossimo, nonché dalla risposta della politica economica alla politica commerciale ostile dell’amministrazione Trump”.

Picco raggiunto?

Mentre la domanda di energia elettrica è cresciuta complessivamente del 2,5% – si legge nell’analisi – si è registrato un calo del 4,7% nella produzione di energia termoelettrica, principalmente a carbone e gas. L’aumento della produzione di energia solare, eolica e nucleare, trainato dagli investimenti in nuova capacità produttiva, ha più che compensato la crescita della domanda. È importante notare che la crescita della produzione di energia pulita nel primo trimestre del 2025 non solo è stata maggiore dell’aumento della domanda complessiva, ma è stata anche superiore all’aumento medio della domanda degli ultimi 15 anni. Al di fuori del settore energetico, le emissioni sono invece aumentate del 3,5%, con i maggiori incrementi nell’uso del carbone nell’industria metallurgica e chimica. Ma visto che il settore energetico cala molto, 5.8%, anche se il non energetico aumenta, complessivamente c’è un calo dell’1%.

La Cina ha raggiunto il picco? Calma e gesso. “Le previsioni – osserva Carbon Brief – mostrano che il settore energetico prevede di riuscire a destreggiarsi tra la nuova politica tariffaria delle energie rinnovabili e di mantenere un livello elevato di installazioni eoliche e solari nei prossimi due anni. Tuttavia, questa politica ha creato molta più incertezza. Il ciclo di interruzioni e ripartenze, caratterizzato da un’ondata di installazioni nella prima metà di quest’anno e da un successivo rallentamento nella seconda metà – probabilmente soprattutto nel segmento del solare distribuito – rischia di rappresentare un periodo difficile per il settore. L’incertezza riguarda soprattutto due aspetti. In primo luogo, l’attuazione della politica a livello locale, poiché le amministrazioni provinciali godono di ampio margine di discrezionalità in questo ambito. Data l’importanza economica dell’energia pulita per molte province, è prevedibile che si impegnino ad attuare la politica in modo da ridurre al minimo le interruzioni del settore. L’altra fonte di incertezza sono gli obiettivi del governo centrale. La politica dei prezzi lega la disponibilità di prezzi più favorevoli agli obiettivi energetici del governo centrale, dopo che la crescita dell’energia pulita ha ampiamente superato tali obiettivi negli ultimi anni. Ciò sottolinea l’importanza degli obiettivi fissati per il prossimo piano quinquennale. Se le emissioni del settore energetico avranno raggiunto il picco sarà determinato dalla competizione tra la crescita dell’offerta di energia pulita e la crescita della domanda totale di energia”.

Il bicchiere è mezzo pieno

“Dopo i progressi eccezionalmente lenti registrati nel periodo 2020-2023 – scrive Carbon Brief – la Cina è lontana dal raggiungimento dell’impegno assunto entro il 2030 per ridurre l’intensità di carbonio, ovvero le emissioni per unità di prodotto economico. È quasi certo che non raggiungerà l’obiettivo del 2025. L’intensità di carbonio è diminuita del 3,4% nel 2024, non raggiungendo il tasso di miglioramento necessario per raggiungere gli obiettivi del 2025 e del 2030”.

Ma il bicchiere è mezzo pieno. “Tutto – conclude Carbon Brief – suggerisce che le emissioni della Cina hanno il potenziale per continuare a diminuire e che il Paese possa conseguire sostanziali riduzioni delle emissioni assolute nei prossimi cinque anni. Tuttavia, scelte politiche che vadano nella direzione opposta potrebbero facilmente determinare un ulteriore aumento delle emissioni verso il 2030”. La direzione nel medio periodo è quella giusta, ma per stappare lo champagne c’è tempo.